Kirjoittaja:

John Stephens

Luomispäivä:

1 Tammikuu 2021

Päivityspäivä:

29 Kesäkuu 2024

Sisältö

Rikkaaksi tulemiseksi sinun on kehitettävä tietosi, tehtävä kovasti töitä ja mikä tärkeintä, sinulla on oltava suunnitelma. Vaikka tie vaurauteen ei ole koskaan ollut helppoa, on olemassa useita menetelmiä, joiden on tarkoitus auttaa sinua rikastumaan, jos teet sen oikeaan aikaan ja samaan aikaan. voima ja omistautuminen. Sijoittamalla itsellesi ja osakemarkkinoille sinulla on valtava omaisuus.

Askeleet

Menetelmä 1/3: Säästä rahaa

Säästää rahaa. Tämä on yksi avaintaidoista, jolla on merkitystä rikastumisessa. Sanonta "voi säästää kaiken tai kaiken" on usein varsin tarkka, koska tosiasiassa ajan myötä säästetty tuhat dongia voi nousta sataan tuhanteen dongiin, jos sijoitat säästösi oikein. fyysinen.

- Rahan säästämisellä on yksi vaatimus: käyttää vähemmän kuin ansaita. Tämä on helpompaa, jos tulosi ovat tasaiset (siksi investoiminen koulutukseen on ratkaisevan tärkeää), mutta on tärkeää pitää mielessä, että voit säästää rahaa tuloista riippumatta. Anna kuinka paljon, vaikka tallennettu summa ei ole suuri.

- Aloita säästämällä 10% kuukausituloista. Tämä on suositeltava tavoite, mutta jos se ei ole mahdollista, voit säästää niin paljon kuin voit tavoitellaksesi kuukausisäästöjäsi.

Aseta budjetti. Vakaan budjetin luominen on ensimmäinen askel kohti rikastumista. Tämä vaihe auttaa sinua tunnistamaan kaikki kulut, ja sen vuoksi sen on hallittava ja rajoitettava menoja. Vastineeksi voit säästää rahaa investointeihin.- Valmista luonnos paperi tai tiedosto ja luetella kaikki kuukausitulot yhdessä sarakkeessa. Lisää alla olevaan osaan muita lähteitä bruttotulojen määrittämiseksi.

- Luettele toisessa sarakkeessa kaikki kulut. Nauhoita kaikki ilman kappaletta. Voit tehdä tämän tarkistamalla pankki- ja luottokorttitiedot. Kirjaa kaikki kulut yhteen sarakkeeseen määrittääksesi kuukausittaiset kulut.

Tunnista vähennykseen tarvittavat määrät. Katso tarkasti menosarakkeesi löytääksesi rajoitettavia kohteita.Tavoitteenasi on luoda enemmän "tilaa" tulosarakkeen kokonaissumman ja menosarakkeen kokonaissumman väliin.- Yksi tapa minimoida menot on löytää ero "halujen" ja "tarpeiden" välillä. Halu on välttämätöntä, kun taas kysyntä on valinta. Esimerkiksi, haluat ehkä omistaa uuden puhelimen, jossa on 3 Gt: n datapaketti, kun taas tarvitset vain tavallisen puhelimen, jolla on 1 Gt: n datapaketti.

- Harkitse perustarpeitasi ja etsi tapoja minimoida ne. Sinun on esimerkiksi vuokrattava talo, mutta voit löytää kohtuuhintaisia asuntoja edullisilta alueilta tai siirtyä kahden makuuhuoneen huoneistosta yhden makuuhuoneen huoneistoon.

Perustaa hätä säästörahasto. Ennen kuin sijoitat kaikki rahasi, tee varmuuskopio hätärahastasi. Asiantuntijat suosittelevat säästämään vähintään vastaavan kokonaistulot kolmen kuukauden ajan työpaikkojen menetysten, sairaalamaksujen tai muiden kustannusten varalta.- Kun olet valmis hätärahastoon, voit keskittyä sijoittamiseen jäljellä olevilla säästöillä.

Käytä 401 (k) -merkintää työpaikalla, jos se on käytettävissä. Noin puolella kaikista Yhdysvalloissa toimivista yrityksistä on ns. 401 (k). Tämä on erityinen paketti, joka on perustettu vähentämällä kuukausimaksu palkkastasi ja sijoittamalla se. Usein yrityksen omistaja tasapainottaa panoksesi kokonaan tai osittain.

- 401 (k): n etuna on, että rahojasi ei veroteta (yleensä investointien määrää verotetaan ja vuotuinen vähennys hidastaa pääoman kasvua). Lisäksi maksamasi summa on verovähennyskelpoinen. Tämä tarkoittaa, että jos maksat 100 miljoonaa VND, sinun ei tarvitse maksaa siitä veroa.

- Voit saada tietää työpaikkasi 401 (k) -suunnitelmasta, jotta voit hyödyntää sitä, varsinkin jos yrityksen omistaja suosittelee maksujen tasapainottamista. Tämä on tehokas tapa aloittaa eteneminen kohti vaurauden tavoitetta.

Menetelmä 2/3: Rahan sijoittaminen

Ymmärrä sijoitusperiaatteet. Sijoittaminen on monimutkainen prosessi, mutta ei aina. Noudata vain muutamia keskeisiä periaatteita, joiden avulla voit sijoittaa säästösi ja nähdä rahasi kasvavan päivittäin.

- Yleensä tällä hetkellä on olemassa useita pääsijoitusmuotoja, jotka ovat osakkeita ja joukkovelkakirjoja. Osakkeet edustavat yrityksen omistusta, ja joukkovelkakirjat ovat rahaa, jonka lainaa yritykselle tai hallitukselle säännöllisen koron saamiseksi.

- Suurin osa sijoittajista sisällyttää salkunsa usein velkaa ja pääomaa.

Opi sijoitusrahastoista ja pörssissä käydyistä rahastoista (ETF). Sijoitusrahastot ja ETF: t ovat samanlaisia siinä mielessä, että kukin rahastotyyppi on kokoelma osakkeita tai joukkovelkakirjoja. Ne hajauttavat salkkuja alueelle, joka ei ehkä ole mahdollista, jos sijoitat osakkeisiin vain erikseen. Sijoitusrahastot ja ETF-rahastot ovat kuitenkin edelleen merkittävästi erilaisia, joten sinun on tutkittava huolellisesti nämä kaksi rahastotyyppiä ennen sijoittamista.

- ETF: t ovat tyypillisesti joustavia ja niillä on matalampi kulutusaste kuin sijoitusrahastoihin. ETF: llä on usein verotehokkuus, mutta alempi kannattavuus kuin sijoitusrahastoilla.

- ETF: t käyvät kauppaa tavallisten osakkeiden tavoin ja niiden arvo vaihtelee koko päivän. Sijoitusrahastojen arvo lasketaan kerran päivässä käyttäen markkinahintaa rahastosalkun pörssin lopussa.

- Sijoitusrahastoja säännellään tiukasti, kun taas useimmat ETF: t eivät. Rahastojen hoitajat valitaan usein hallitsemaan sijoitusrahastoja tehtävänä tehdä rahastosta mahdollisimman kannattava. Johtaja seuraa ennakoivasti markkinoita ja hyväksyy rahaston varat vastaavasti.

Valitse välittäjä. Sinun tulisi päättää valita online-välittäjä tai erikoistunut välittäjä. Erikoistuneilla välittäjillä on riittävästi aikaa ja tietoa tehokkaiden investointien käynnistämiseen; He perivät kuitenkin melko korkeita maksuja.

- Harkitse aina maksu ennen tilin avaamista sekä tilin vähimmäissaldo. Välittäjät veloittavat maksun jokaisesta tapahtumasta (yleensä 100-200 tuhannen dongin välillä) ja vaativat myös vähimmäissijoituksen (vähintään 10 miljoonasta dongista).

- Tällä hetkellä verkkovälittäjiin, joilla ei ole alkuinvestointien vähimmäisvaatimuksia, kuuluvat Capital One Investing, TD Ameritrade, First Trade, TradeKing ja OptionsHouse.

- Voit myös käydä paikallisessa pankissa tai rahoituslaitoksessa; monet näistä perivät kuitenkin usein korkeamman maksun ja vaativat vähimmäissijoitussumman (10-20 miljardia VND on yleinen).

- Jotkut konsultit (kuten CERTIFIED FINANCIAL PLANNER ™) pystyvät tarjoamaan neuvoja useilla aloilla, kuten sijoitus, verotus ja eläkesuunnittelu, kun taas toiset tarjoavat vain ohjeita. mutta ei konsultointia. Lisäksi sinun on tiedettävä, että kaikilla rahoituslaitoksissa työskentelevillä ei ole luottovelvollisuutta asettaa asiakkaiden edut etusijalle. Ennen kuin aloitat työskentelyn jonkun kanssa, sinun tulee tiedustella hänen koulutuksestaan ja asiantuntemuksestaan varmistaaksesi, että löydät sinulle sopivan henkilön.

Lisää rahaa sijoittaa säännöllisesti. Sen sijaan, että investoit suurilla rahamäärillä ja toivoisit korkeaa tuottoa, voit sijoittaa vähitellen sijoitusriskin minimoimiseksi. Tätä lähestymistapaa kutsutaan Vietnamin dongin (VCA) keskimääräisiksi kustannuksiksi. Voit tehdä tämän tekemällä aikataulun (kerran kuukaudessa) varata kiinteä summa osakkeiden ostamiseen. Kun osakkeen hinta on alhainen, ostat lisää osakkeita; kun hinta nousee, ostat vähemmän samasta summasta joka kuukausi.

- Sitoudut esimerkiksi sijoittamaan 2 miljoonaa VND yritykseen X kerran kuukaudessa. Tässä kuussa osakkeen hinta on 200 000 VND, joten ostat kymmenen osaketta (yhteensä 2 miljoonasta). Mutta ensi kuussa osakekurssi nousee jälleen 400 000 dongiin, joten ostat vain viisi osaketta (yhteensä 2 miljoonasta dongista) ja niin edelleen.

- Jatka sijoittamista aina markkinoiden vaihteluista riippumatta. Vuodesta 1956 lähtien markkinoilla on ollut 11 romahtamista, mutta kun se palautettiin, se teki enemmän kuin hävisi. Jatka vain pääoman täydentämistä kuukausittain ja ole varma, että omaisuutesi kasvaa ajan myötä.

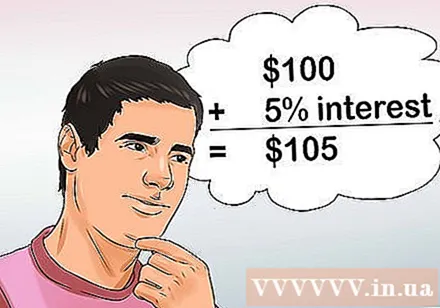

Tee sijoitus mahdollisimman pian. Todellinen salaisuus rikastumiselle on sijoittaa aikaisin. Näin pääoman määrä "veloittaa enemmän korkoa" ajan myötä. Korkojen lisääminen tarkoittaa, että alkuperäinen raha on kannattavaa, ja seuraavana vuonna korko syntyy alkuperäisestä lähteestä plus bruttovoitto.

- Esimerkiksi, jos sijoitat 2 miljoonaa VND ja ansaitset 5% voittoa vuodessa, sinulla on 2 miljoonaa 100 tuhatta VND. Ja ensi vuonna sinulla on vielä 5%: n korko 2 miljoonaa 100 tuhatta dongia. Tämä tarkoittaa, että omistat 2 miljoonaa kaksisataa ja tuhatta ja niin edelleen.

- Ajan myötä tämä määrä kasvaa merkittävästi. Jos olet sijoittanut 20 miljoonaa VND kuukaudessa 30 vuotta sitten, sinulla on nyt 40 miljardia VND käsillä. Tämä on paras tapa rikastua.

- lisätietoja täältä.

Tapa 3/3: Investoi itseesi

Ymmärtää koulutuksen arvo. Korkeakoulutus on tapa varmistaa, että olet menestymisen ja vaurauden polulla. Äskettäin tehty tutkimus osoittaa, että kandidaatin tutkinnon suorittaneet ansaitsevat yleensä 100 miljoonaa dongia enemmän kuin vasta lukion valmistuneet, ja korkeakoulututkinnon suorittaneet tekevät yleensä 60 miljoonaa dongia enemmän. niille, joilla on vain lukiotodistus.

- Tutkimus osoittaa myös, että yksittäisten lukiolaisten palkat laskevat ajan myötä.

- Tutkimuksessa todettiin myös, että vasta lukion valmistuneiden työttömyysaste on paljon korkeampi kuin korkeakouluista tai korkeakouluista valmistuneiden.

Harkitse koulutustason parantamista. Kun pätevyyttä parannetaan, myös palkka nousee. Joten yksi tapa lisätä tuloja on lisätä koulutusta. Matka vaurauteen voi alkaa omalla koulutuksellasi.

- Esimerkiksi korkeakoulututkinnon suorittaneen henkilön keskipalkka on 60 miljoonaa dongia, kandidaatin tutkinto on 100 miljoonaa dongia, maisterin tutkinto on 150 miljoonaa dongia ja tohtorin tutkinto on 200 miljoonaa dongia.

Mieti taitojasi, kykyjäsi, kiinnostuksen kohteitasi ja kykyjäsi. Olitpa matalalla koulutustasolla ja haluatko opiskella tai sinulla on hyvä koulutustausta ja haluat valita kannattavamman urapolun, ensimmäinen asia on analysoida itseäsi yksityiskohtaisesti.

- Luonnollisten kykyjen ja huolen yhdistäminen tarvitsevaan koulutukseen on tehokas tapa lisätä tulojasi ja antaa itsellesi mahdollisuus muuttaa elämääsi. Saatat miettiä, mikä lahjakkuutesi on. Harkitse asioita, joita teet paremmin kuin toiset, tai asioita, joista saat kiitosta.

- Kysy itseltäsi, mistä olet intohimoinen tai mistä nautit. Saatat esimerkiksi pitää matematiikasta tai tietystä toiminnasta, kuten ruoanlaitto.

- Etsi alueita, joilla voit yhdistää kykyjäsi ja kiinnostuksen kohteitasi. Esimerkiksi, jos olet kiinnostunut ihmiskehosta ja olet hyvä matematiikassa tai luonnontieteissä. Nämä edut voidaan korvata.

Valitse koulutusala, jolla on positiivinen kannattavuuspotentiaali. Seurauksista riippumatta jotkut ammatit maksavat korkeampia palkkoja ja niillä on suuri työvoiman kysyntä. Sinun pitäisi valita ura, jolla on korkea palkka, joka sopii taitoihisi ja kiinnostuksen kohteisiisi. Jos ei, katso muualta, voitko kehittää intohimosi.

- Tällä hetkellä muutama korkean palkkatason opiskelija pääaineenaan on tekniikka, tietojenkäsittelytiede ja kauppa. Niillä, jotka työskentelevät tällä alalla, on keskimääräinen palkka yli 120 miljoonaa VND vuodessa.

- Jos sinulla on jo perustutkinto ja haluat valmistua tutkijakoulusta, laki-, lääke- tai hammaslääketiede voi tuoda yli 250 miljoonaa dongia vuodessa.

- Harkitse ammattitaidon hioamista työhön. Jos olet taitava, voit ansaita paljon rahaa oppisopimuskoulutuksen avulla. LVI-putkimies ja teknikko (lämmitys, ilmanvaihto ja ilmastointi) voivat ansaita yli 100 miljoonaa VND vuodessa, ja mahdolliset tulot ovat rajattomat, jos hoidat omaa yritystäsi. .

- Ennen kuin valitset koulutuspolun, sinun tulisi selvittää nykyiset uramahdollisuutesi ja milloin kentälle tulee, sekä mikä on keskimääräinen palkka. Muista, että nykypäivän suositut ammatit voivat päättyä 5-10 vuoden kuluttua. Tämä auttaa sinua varmistamaan, että sijoittaminen itsellesi on kannattavaa.

Perustetaan koulutusrahasto. Valitettavasti koulutusprosessi maksaa paljon rahaa, mutta jos valitset oikean uran, voit saada takaisin sijoituksesi ja voitot.

- Harkitse säästöjä varten vuosi tai kaksi ennen opintojesi aloittamista. Tämä vähentää lainamäärääsi, eli velkaa vain pieni summa koulun jälkeen.

- Valitse viisas elinympäristö. Jos et todellakaan pidä suurkaupungissa olemisesta tai sinulla ei ole perhe- tai muita velvoitteita, sinun tulee valita halpa majoitus ja opintopaikat. Voit asua pienemmässä kaupungissa säästääksesi kymmeniä miljoonia dongeja elinkustannuksissa.

- Hae kunnan opintolainaa lukukausimaksujen saamiseksi. Näillä lainoilla on alhaisemmat korot kuin pankeilla, ja ne ovat yleensä kiinteitä, ja ne voidaan maksaa takaisin koulun jälkeen.

Kehität jatkuvasti itseäsi. Paranna ammatillisia, johtamis-, taloudellisia, sosiaalisia ja elämäntaitoja yleensä. Omien arvojesi rakentaminen ja ylläpitäminen antaa sinulle suuren mahdollisuuden riippumatta siitä, mitä polkua valitset. Jatkuva parantaminen auttaa sinua käyttämään varojasi tehokkaammin.

- Koulutuksen jatkuva parantaminen tarkoittaa ansaintamahdollisuuksien parantamista. Mitä enemmän uusia asioita opit, sitä enemmän rahaa voit ansaita.