Kirjoittaja:

Clyde Lopez

Luomispäivä:

21 Heinäkuu 2021

Päivityspäivä:

1 Heinäkuu 2024

Sisältö

- Askeleet

- Tapa 1 /2: Kerää tarvitsemasi tiedot

- Menetelmä 2/2: Efektiivisen koron laskeminen

- Vinkkejä

- Mitä tarvitset

Lainaa tai sijoitusta analysoitaessa on joskus vaikeaa määrittää lainan todellisia kustannuksia tai sijoitetun pääoman tuottoa. Lainan korkoa tai sijoitetun pääoman tuottoa kuvataan useilla termeillä: vuosikorko, vuotuinen korko, efektiivinen korko, nimellinen korko ja muut. Näistä ehkä hyödyllisin on efektiivinen korko, joka antaa suhteellisen täydellisen kuvan lainan kustannuksista. Lainan efektiivisen koron laskemiseksi sinun on tutkittava huolellisesti lainaehdot ja tehtävä yksinkertaisia laskelmia.

Askeleet

Tapa 1 /2: Kerää tarvitsemasi tiedot

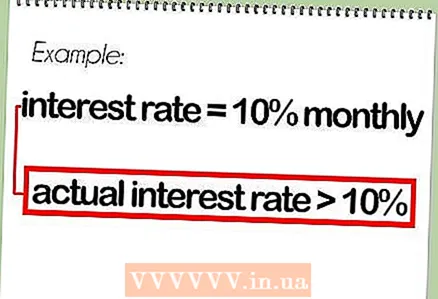

1 Mihin efektiivinen korko on tarkoitettu? Efektiivinen korko on yksi tapa arvioida lainan kokonaiskustannukset. Siinä otetaan huomioon kertyneiden tulojen vaikutus, jossa ei oteta huomioon nimellistä tai "ilmoitettua" korkoa.

1 Mihin efektiivinen korko on tarkoitettu? Efektiivinen korko on yksi tapa arvioida lainan kokonaiskustannukset. Siinä otetaan huomioon kertyneiden tulojen vaikutus, jossa ei oteta huomioon nimellistä tai "ilmoitettua" korkoa. - Jos esimerkiksi korko on 10%ja korko lasketaan kuukausittain, todellinen korko on yli 10%, koska lainan kuukausikorko lisätään lainasummaan.

- Efektiivistä korkoa laskettaessa kertamaksuja (lainajärjestelypalkkioina) ei oteta huomioon. Ne otetaan kuitenkin huomioon laskettaessa vuosikorkoa.

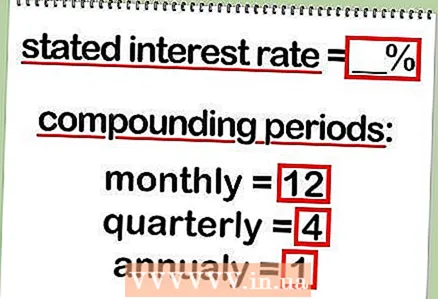

2 Määritä ilmoitettu korko. Ilmoitettu korko (kutsutaan myös nimelliseksi) ilmaistaan prosentteina.

2 Määritä ilmoitettu korko. Ilmoitettu korko (kutsutaan myös nimelliseksi) ilmaistaan prosentteina. - Nimellinen korko on yleensä monien pankkien tai yritysten mainostama "korko".

- 3 Määritä lainojen korkojen laskemiseen tarvittavien ajanjaksojen määrä. Koron kertyminen vuodessa voi olla kuukausittaista, neljännesvuosittaista, vuosittaista, jatkuvaa tai muuta. Tämä viittaa siihen, kuinka usein korko lasketaan.

- Yleensä korot veloitetaan kuukausittain, mutta suosittelemme, että tarkistat asiasta pankin työntekijältä tai lainanottajalta.

Menetelmä 2/2: Efektiivisen koron laskeminen

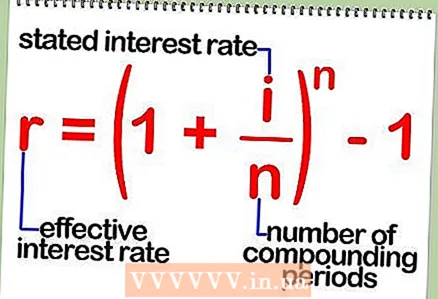

1 Kaava efektiivisen koron laskemiseksi nimelliskoron perusteella. Efektiivinen korko lasketaan yksinkertaisella kaavalla: r = (1 + i / n) ^ n - 1.

1 Kaava efektiivisen koron laskemiseksi nimelliskoron perusteella. Efektiivinen korko lasketaan yksinkertaisella kaavalla: r = (1 + i / n) ^ n - 1. - Tässä kaavassa: r on efektiivinen korko, i on nimellinen korko, n on korkojen kertymisjaksojen lukumäärä vuodessa.

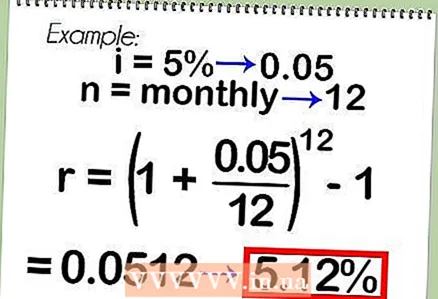

2 Esimerkki efektiivisen koron laskemisesta yllä olevan kaavan avulla. Harkitse esimerkiksi lainaa, jonka nimellinen korko on 5%ja joka veloitetaan kuukausittain.Kaavan mukaan: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Jos nimellinen korko 5% veloitetaan päivittäin, niin: r = (1 + 0,05 / 365) ^ 365 - 1 = 5,13%. Huomaa, että efektiivinen korko on aina nimelliskorkoa suurempi.

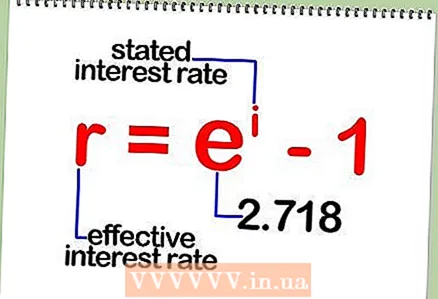

2 Esimerkki efektiivisen koron laskemisesta yllä olevan kaavan avulla. Harkitse esimerkiksi lainaa, jonka nimellinen korko on 5%ja joka veloitetaan kuukausittain.Kaavan mukaan: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Jos nimellinen korko 5% veloitetaan päivittäin, niin: r = (1 + 0,05 / 365) ^ 365 - 1 = 5,13%. Huomaa, että efektiivinen korko on aina nimelliskorkoa suurempi.  3 Kaava efektiivisen koron laskemiseksi jatkuvasti. Jos korkoa lasketaan jatkuvasti, sinun on laskettava efektiivinen korko eri kaavalla: r = e ^ i - 1. Tässä kaavassa r on efektiivinen korko, i on nimellinen korko ja e on vakio 2.718.

3 Kaava efektiivisen koron laskemiseksi jatkuvasti. Jos korkoa lasketaan jatkuvasti, sinun on laskettava efektiivinen korko eri kaavalla: r = e ^ i - 1. Tässä kaavassa r on efektiivinen korko, i on nimellinen korko ja e on vakio 2.718.  4 Esimerkki jatkuvasti laskettavan efektiivisen koron laskemisesta. Ajattele esimerkiksi lainaa, jonka nimellinen korko on 9%ja jota kertyy jatkuvasti. Kaavan mukaan: r = 2,718 ^ 0,09 - 1 = 9,417%.

4 Esimerkki jatkuvasti laskettavan efektiivisen koron laskemisesta. Ajattele esimerkiksi lainaa, jonka nimellinen korko on 9%ja jota kertyy jatkuvasti. Kaavan mukaan: r = 2,718 ^ 0,09 - 1 = 9,417%.

Vinkkejä

- Internetistä löydät online -laskimet, jotka laskevat nopeasti efektiivisen koron. Lisäksi Microsoft Excelissä EFFECT () -toiminto laskee efektiivisen koron annetulla nimelliskorolla ja korkojen laskentajaksojen määrän.

Mitä tarvitset

- Lyijykynä

- Paperi

- Laskin