Kirjoittaja:

Florence Bailey

Luomispäivä:

23 Maaliskuu 2021

Päivityspäivä:

1 Heinäkuu 2024

Sisältö

- Askeleet

- Osa 1/3: Kaavan käyttäminen marginaalitulojen laskemiseen

- Osa 2/3: Rajatuottoarvon käyttäminen

- Osa 3/3: Eri markkinamallien ymmärtäminen

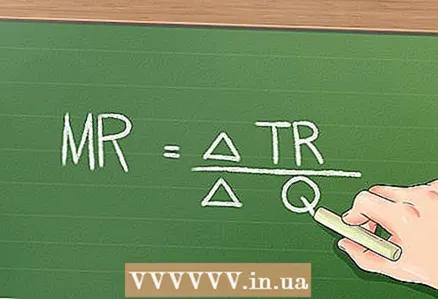

Taloudellisten perusperiaatteiden mukaan, jos yritys alentaa tuotteidensa hintaa, se voi myydä enemmän tuotteita. Se tuottaa kuitenkin vähemmän voittoa jokaisesta myydystä lisäyksiköstä. Rajatuotot ovat tulonlisäyksiä, jotka aiheutuvat ylimääräisen tuotantoyksikön myynnistä. Rajatuotot voidaan laskea yksinkertaisella kaavalla: Rajatuotot = (kokonaistulojen muutos) / (myytyjen yksiköiden määrän muutos).

Askeleet

Osa 1/3: Kaavan käyttäminen marginaalitulojen laskemiseen

1 Etsi myytyjen tuotteiden määrä. Rajatulojen laskemiseksi on löydettävä useiden määrien arvot (tarkat ja arvioidut). Ensin sinun on löydettävä myytyjen tavaroiden määrä, nimittäin yksi tuotevalikoima yrityksen tuotevalikoimasta.

1 Etsi myytyjen tuotteiden määrä. Rajatulojen laskemiseksi on löydettävä useiden määrien arvot (tarkat ja arvioidut). Ensin sinun on löydettävä myytyjen tavaroiden määrä, nimittäin yksi tuotevalikoima yrityksen tuotevalikoimasta. - Katsotaanpa esimerkkiä. Eräs yritys myy kolmenlaisia juomia: rypäle, appelsiini ja omena. Tämän vuoden ensimmäisellä neljänneksellä yhtiö myi 100 tölkkiä rypälemehua, 200 tölkkiä appelsiinia ja 50 tölkkiä omenaa. Etsi appelsiinijuoman marginaalitulot.

- Huomaa, että tarvittavien määrien (tässä tapauksessa myytyjen tavaroiden) tarkkojen arvojen saamiseksi tarvitset pääsyn taloudellisiin asiakirjoihin tai muihin yritysraportteihin.

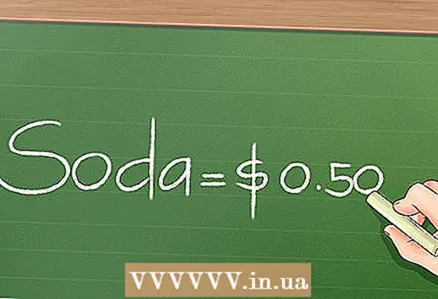

2 Selvitä tietyn tuotteen myynnistä saadut kokonaistulot. Jos tiedät myydyn tuotteen yksikköhinnan, voit helposti löytää kokonaistulot kertomalla myydyn määrän yksikköhinnalla.

2 Selvitä tietyn tuotteen myynnistä saadut kokonaistulot. Jos tiedät myydyn tuotteen yksikköhinnan, voit helposti löytää kokonaistulot kertomalla myydyn määrän yksikköhinnalla. - Esimerkissämme yritys myy appelsiinijuomaa hintaan 2 dollaria per tölkki. Siksi appelsiinijuoman myynnistä saadut kokonaistulot ovat 200 x 2 = 400 dollaria.

- Kokonaistulojen tarkka arvo löytyy tuloslaskelmasta. Raportoinnissa yrityksen koosta ja myytyjen tuotteiden määrästä riippuen tuloja ei todennäköisesti löydy tietystä tuotetyypistä vaan tuoteryhmästä.

3 Määritä yksikköhinta, joka veloitetaan lisäyksikön myynnistä. Tehtävissä tällaisia tietoja annetaan yleensä. Tosielämässä analyytikot ovat yrittäneet määrittää tällaista hintaa pitkään ja vaikeasti.

3 Määritä yksikköhinta, joka veloitetaan lisäyksikön myynnistä. Tehtävissä tällaisia tietoja annetaan yleensä. Tosielämässä analyytikot ovat yrittäneet määrittää tällaista hintaa pitkään ja vaikeasti. - Esimerkissämme yritys laskee yhden tölkin appelsiinijuoman hintaa 2 dollarista 1,95 dollariin. Tästä hinnasta yritys voi myydä lisäyksikön appelsiinijuomaa, jolloin myytyjen tavaroiden kokonaismäärä on 201.

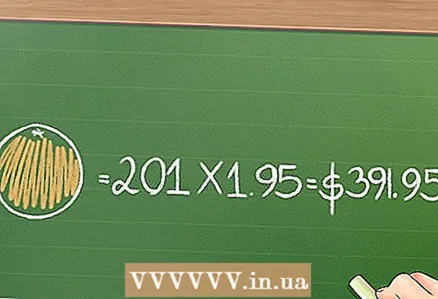

4 Etsi tavaroiden myynnistä saadut kokonaistulot uudella (oletettavasti alemmalla) hinnalla. Voit tehdä tämän kertomalla myydyn määrän yksikköhinnalla.

4 Etsi tavaroiden myynnistä saadut kokonaistulot uudella (oletettavasti alemmalla) hinnalla. Voit tehdä tämän kertomalla myydyn määrän yksikköhinnalla. - Esimerkissämme kokonaistulot 201 appelsiinipullon myynnistä hintaan 1,95 dollaria tölkkiä kohden on 201 x 1,95 = 391,95 dollaria.

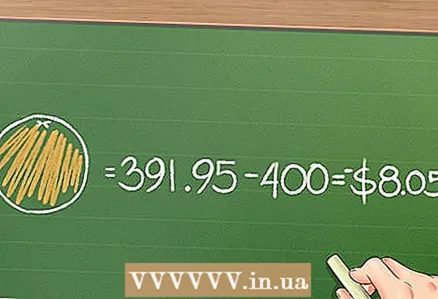

5 Jaa kokonaistulojen muutos myydyn määrän muutoksella marginaalitulojen löytämiseksi. Esimerkissämme myytyjen tuotteiden määrän muutos on 201 - 200 = 1, joten marginaalitulojen laskemiseksi tässä yksinkertaisesti vähennetään vanha kokonaistulo uudesta arvosta.

5 Jaa kokonaistulojen muutos myydyn määrän muutoksella marginaalitulojen löytämiseksi. Esimerkissämme myytyjen tuotteiden määrän muutos on 201 - 200 = 1, joten marginaalitulojen laskemiseksi tässä yksinkertaisesti vähennetään vanha kokonaistulo uudesta arvosta. - Esimerkissämme vähennä kohteen myynnistä saadut kokonaistulot 2 dollarilla (yksikköä kohden) kohteen myyntituloista 1,95 dollarilla (yksikköä kohti): 391,95 - 400 = - 8,05 dollaria.

- Koska esimerkissämme myytyjen tuotteiden määrän muutos on 1, tässä ei jaeta kokonaistulojen muutosta myytyjen tuotteiden määrän muutoksella. Kuitenkin tilanteessa, jossa hinnan lasku johtaa useiden (eikä yhden) tuoteyksikön myyntiin, sinun on jaettava kokonaistulojen muutos myytyjen tuotteiden määrän muutoksella.

Osa 2/3: Rajatuottoarvon käyttäminen

1 Tuotteiden hintojen tulee olla sellaisia, että ne tarjoavat suurimmat tulot ja ihanteellisen hinta-laatusuhteen. Jos yksikköhinnan muutos aiheuttaa negatiivisen marginaalituoton, yritys kärsii tappiota, vaikka hinnanlasku sallii sen myydä enemmän tavaroita. Yhtiö saa lisävoittoa, jos se nostaa hintaa ja myy vähemmän tuotteita.

1 Tuotteiden hintojen tulee olla sellaisia, että ne tarjoavat suurimmat tulot ja ihanteellisen hinta-laatusuhteen. Jos yksikköhinnan muutos aiheuttaa negatiivisen marginaalituoton, yritys kärsii tappiota, vaikka hinnanlasku sallii sen myydä enemmän tavaroita. Yhtiö saa lisävoittoa, jos se nostaa hintaa ja myy vähemmän tuotteita. - Esimerkissämme marginaalitulo on 8,05 dollaria. Tämä tarkoittaa, että kun hinta laskee ja lisäyksikkö myydään, yhtiö kärsii tappiota. Todellisuudessa yritys luultavasti luopuu suunnitelmista alentaa hintoja.

2 Vertaa rajakustannuksia ja marginaalituottoja määrittääksesi yrityksen kannattavuuden. Yrityksillä, joilla on ihanteellinen hinta-laatusuhde, on rajakustannukset, jotka vastaavat rajakustannuksia. Tätä logiikkaa noudattaen, mitä suurempi ero kokonaiskustannusten ja kokonaistulojen välillä on, sitä kannattavampi yritys on.

2 Vertaa rajakustannuksia ja marginaalituottoja määrittääksesi yrityksen kannattavuuden. Yrityksillä, joilla on ihanteellinen hinta-laatusuhde, on rajakustannukset, jotka vastaavat rajakustannuksia. Tätä logiikkaa noudattaen, mitä suurempi ero kokonaiskustannusten ja kokonaistulojen välillä on, sitä kannattavampi yritys on. - Rajakustannukset ovat lisätuotantoyksikön tuotantokustannusten muutoksen suhde tuotetun tuotannon määrän muutokseen.

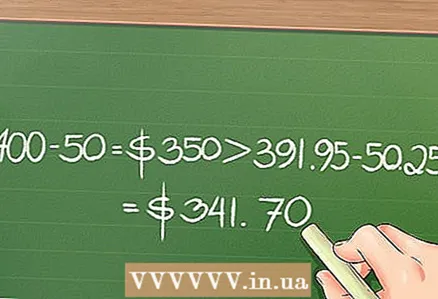

- Oletetaan esimerkiksi, että yhden juomapullon valmistaminen maksaa 0,25 dollaria. Siksi 200 juomapullon valmistus maksaa 0,25 x 200 = 50 dollaria ja 201 juomapurkin valmistus: 0,25 x 201 = 50,25 dollaria. Siten lisäyksikön tuotannon kustannukset ovat 0,25 dollaria. Kuten edellä todettiin, 200 tölkin myynnistä saadut kokonaistulot olivat 400 dollaria ja 201 tölkin myynnistä 391,95 dollaria. Koska 400-50 = 350 dollaria enemmän kuin 391,95 - 50,25 = 341,70 dollaria, on kannattavampaa myydä 200 tölkkiä hintaan 2 dollaria kappaleelta.

3 Yritykset käyttävät marginaalitulojen arvoa määrittäessään tuotettujen tuotteiden määrän ja hinnan, jolla yritys saa enimmäistulot. Jokainen yritys etsii niin paljon tuotteita kuin pystyy myymään parhaaseen hintaan; ylituotanto voi johtaa kustannuksiin, jotka eivät kannata.

3 Yritykset käyttävät marginaalitulojen arvoa määrittäessään tuotettujen tuotteiden määrän ja hinnan, jolla yritys saa enimmäistulot. Jokainen yritys etsii niin paljon tuotteita kuin pystyy myymään parhaaseen hintaan; ylituotanto voi johtaa kustannuksiin, jotka eivät kannata.

Osa 3/3: Eri markkinamallien ymmärtäminen

1 Rajatuotot täydellisessä kilpailussa. Edellä olevissa esimerkeissä harkittiin yksinkertaistettua markkinamallia vain yhden yrityksen läsnä ollessa. Tosielämässä asiat ovat toisin. Yritystä, joka hallitsee tietyn tyyppisten tuotteiden koko markkinoita, kutsutaan monopoliksi. Mutta useimmissa tapauksissa kaikilla yrityksillä on kilpailijoita, mikä vaikuttaa sen hinnoitteluun; täydellisen kilpailun olosuhteissa yritykset yrittävät asettaa vähimmäishinnat.Tässä tapauksessa marginaalitulo ei yleensä muutu myytävien tuotteiden määrän muuttuessa, koska vähimmäishintaa ei voida alentaa.

1 Rajatuotot täydellisessä kilpailussa. Edellä olevissa esimerkeissä harkittiin yksinkertaistettua markkinamallia vain yhden yrityksen läsnä ollessa. Tosielämässä asiat ovat toisin. Yritystä, joka hallitsee tietyn tyyppisten tuotteiden koko markkinoita, kutsutaan monopoliksi. Mutta useimmissa tapauksissa kaikilla yrityksillä on kilpailijoita, mikä vaikuttaa sen hinnoitteluun; täydellisen kilpailun olosuhteissa yritykset yrittävät asettaa vähimmäishinnat.Tässä tapauksessa marginaalitulo ei yleensä muutu myytävien tuotteiden määrän muuttuessa, koska vähimmäishintaa ei voida alentaa. - Esimerkissämme oletetaan, että kyseinen yritys kilpailee satojen muiden yritysten kanssa. Tämän seurauksena juomatölkin hinta laski 0,50 dollariin (hinnan lasku johtaisi tappioihin, kun taas nousu johtaisi myynnin laskuun ja yrityksen sulkemiseen). Tässä tapauksessa myytyjen tölkkien määrä ei riipu hinnasta (koska se on vakio), joten marginaalitulot ovat aina 0,50 dollaria.

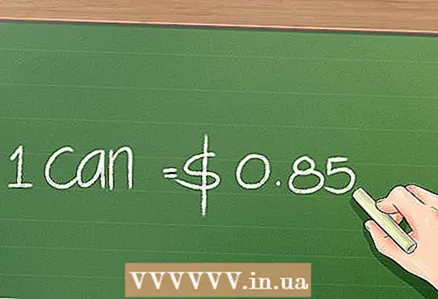

2 Rajatuotot monopolistisessa kilpailussa. Tosielämässä pienet kilpailevat yritykset eivät heti reagoi hintojen muutoksiin, heillä ei ole täydellistä tietoa kilpailijoistaan, eivätkä ne aina aseta hintoja maksimaalisen voiton saavuttamiseksi. Tätä markkinamallia kutsutaan monopolistiseksi kilpailuksi; monet pienet yritykset kilpailevat keskenään, ja koska ne eivät ole ”absoluuttisia” kilpailijoita, niiden marginaalitulot voivat pienentyä, kun lisäyksikkö myydään.

2 Rajatuotot monopolistisessa kilpailussa. Tosielämässä pienet kilpailevat yritykset eivät heti reagoi hintojen muutoksiin, heillä ei ole täydellistä tietoa kilpailijoistaan, eivätkä ne aina aseta hintoja maksimaalisen voiton saavuttamiseksi. Tätä markkinamallia kutsutaan monopolistiseksi kilpailuksi; monet pienet yritykset kilpailevat keskenään, ja koska ne eivät ole ”absoluuttisia” kilpailijoita, niiden marginaalitulot voivat pienentyä, kun lisäyksikkö myydään. - Oletetaan esimerkissämme, että kyseinen yritys toimii monopolistisessa kilpailuympäristössä. Jos useimmat juomat myydään 1 dollarilla (tölkkiä kohden), kyseinen yritys voi myydä tölkin juomaa 0,85 dollarilla. Oletetaan, että yrityksen kilpailijat eivät ole tietoisia hinnanalennuksesta tai eivät voi reagoida siihen. Samoin kuluttajat eivät ehkä ole tietoisia halvemmasta juomasta ja ostavat edelleen juomia 1 dollarilla. Tässä tapauksessa marginaalitulot yleensä pienenevät, koska myynti on vain osittain hintavetoinen (myös kuluttajien ja kilpailevien yritysten käyttäytyminen).

3 Rajatuotot oligopolin alaisuudessa. Markkinoita ei aina kontrolloi monet pienet yritykset tai yksi suuri yritys. markkinoita voivat hallita useat suuret yritykset, jotka kilpailevat keskenään. Nämä yritykset voivat tehdä yhteistyötä (kuten monopoli) vakauttaakseen markkinat pitkällä aikavälillä. Oligopolissa marginaalituloilla on taipumus laskea myynnin kasvaessa. Tosielämässä oligopolin alaisuudessa yritykset ovat kuitenkin haluttomia alentamaan hintoja, koska tämä voi johtaa hintasotaan, joka vähentää kaikkien yritysten voittoja. Usein ainoa syy hintojen alentamiseen oligopolin alaisuudessa on halu puristaa uusi tai pieni kilpailijayritys markkinoilta (minkä jälkeen hinnat nousevat). Tapauksissa, joissa oligopoliyritykset sopivat ja asettavat samat hinnat, myyntitasot eivät ole riippuvaisia hinnasta vaan mainonnasta ja muista markkinointiliikkeistä.

3 Rajatuotot oligopolin alaisuudessa. Markkinoita ei aina kontrolloi monet pienet yritykset tai yksi suuri yritys. markkinoita voivat hallita useat suuret yritykset, jotka kilpailevat keskenään. Nämä yritykset voivat tehdä yhteistyötä (kuten monopoli) vakauttaakseen markkinat pitkällä aikavälillä. Oligopolissa marginaalituloilla on taipumus laskea myynnin kasvaessa. Tosielämässä oligopolin alaisuudessa yritykset ovat kuitenkin haluttomia alentamaan hintoja, koska tämä voi johtaa hintasotaan, joka vähentää kaikkien yritysten voittoja. Usein ainoa syy hintojen alentamiseen oligopolin alaisuudessa on halu puristaa uusi tai pieni kilpailijayritys markkinoilta (minkä jälkeen hinnat nousevat). Tapauksissa, joissa oligopoliyritykset sopivat ja asettavat samat hinnat, myyntitasot eivät ole riippuvaisia hinnasta vaan mainonnasta ja muista markkinointiliikkeistä. - Esimerkissämme oletetaan, että kyseinen yritys jakaa markkinat kahden muun yrityksen kanssa. Jos kolme yritystä sopivat ja veloittavat saman hinnan juomapullosta, marginaalitulot pysyvät samana hintatasosta riippumatta, koska mainonta vaikuttaa myyntiin, ei hintoihin. Jos neljäs yritys tulee markkinoille ja alkaa myydä juomatölkkiä halvemmalla kuin kolme edellä mainittua yritystä ovat asettaneet, ne alentavat juomapurkin hintaa niin paljon, että uusi yritys joutuu poistumaan markkinoilla (koska se ei voi myydä tuotteita näin alhaisilla hinnoilla). Tässä tapauksessa marginaalituottojen pienenemisellä ei ole suurta roolia, sillä pitkällä aikavälillä se tekee kyseisestä yrityksestä kannattavampaa.