Kirjoittaja:

Louise Ward

Luomispäivä:

9 Helmikuu 2021

Päivityspäivä:

4 Heinäkuu 2024

Sisältö

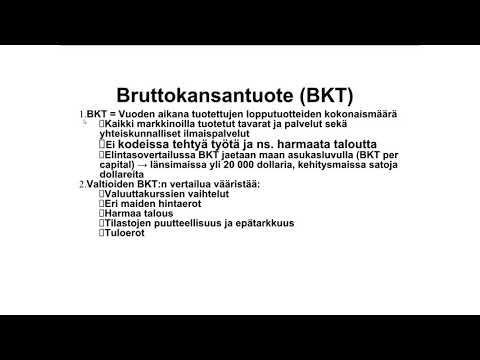

BKT tarkoittaa bruttokansantuotetta ja mittaa kaikkia maan vuodessa tuottamia tavaroita ja palveluja. BKT: tä käytetään usein taloustieteessä tuotannon vertaamiseen maiden välillä. Taloustieteilijät laskevat BKT: n kahdella päämenetelmällä: menomenetelmä - kokonaismenojen mittari ja tuloperusteinen menetelmä - kokonaistulojen mitta. CIA World Factbook -sivusto tarjoaa kaikki tiedot, joita tarvitaan jokaisen maailman maan BKT: n laskemiseen.

Askeleet

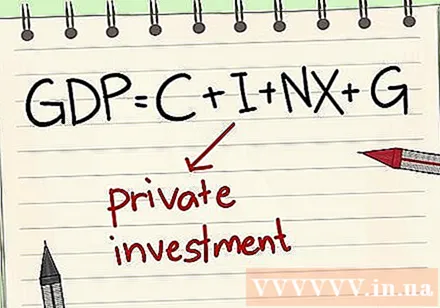

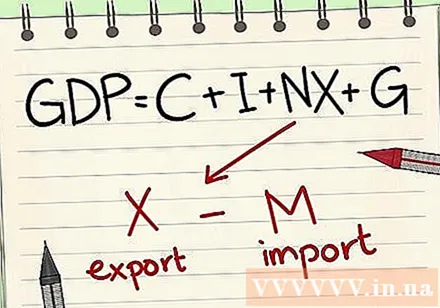

Menetelmä 1/3: Laske BKT menomenetelmällä

Aloitetaan henkilökohtaisesta kulutuksesta. Henkilökohtainen kulutus mittaa kuluttajien kokonaismenoja tavaroista ja palveluista maassa vuoden ajan.

- Esimerkkejä henkilökohtaisesta kulutuksesta ovat kulutustavaroiden, kuten elintarvikkeiden ja vaatteiden, kestotavaroiden, kuten työkalujen ja huonekalujen, ostot ja palvelut, kuten hiustenleikkaus tai lääkärikäynti.

Plus sijoitus. Taloustieteilijöille BKT: tä laskettaessa sijoitus ei ole ostettujen osakkeiden ja joukkovelkakirjojen määrä, vaan pikemminkin rahamäärä, jonka yritys käyttää tavaroiden ja palveluiden hankkimiseen yrityksen tukemiseksi tai ylläpitämiseksi.- Esimerkkejä investoinneista ovat sopimukseen perustuvat tavarat tai palvelut, joita käytetään, kun yritys rakentaa uuden tehtaan, laitteet ja ohjelmistotilaukset, jotka auttavat yritystä toimimaan tehokkaasti.

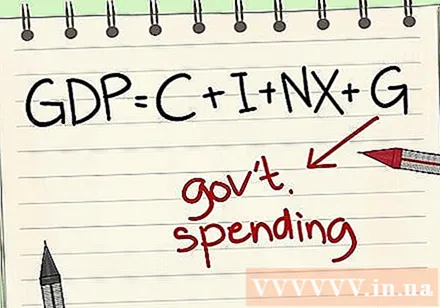

Lisää kaupan ylijäämä. Koska BKT laskee vain kotimaassa tuotettuja tuotteita, tuonti on poistettava. Vienti on lisättävä, koska kun ne poistuvat maarajoilta, niitä ei sisälly henkilökohtaiseen kulutukseen. Viennin ja tuonnin huomioon ottamiseksi vähennä viennin kokonaisarvo viennin kokonaisarvosta. Lisää sitten tulokset yhtälöön.- Jos maa tuo enemmän kuin vie, luku on negatiivinen. Jos luku on negatiivinen, vähennä se lisäämisen sijaan.

Lisää valtion kulutus. BKT: ta laskettaessa on lisättävä rahan määrä, jonka hallitus käyttää tavaroihin ja palveluihin.- Esimerkkejä julkisesta kulutuksesta ovat virkamiesten palkat, infrastruktuuri- ja puolustusmenot. Sosiaalivakuutus ja työttömyysetuudet katsotaan siirroiksi, eivätkä ne sisälly valtion menoihin: tämä summa yksinkertaisesti siirtyy henkilöstä toiseen.

Menetelmä 2/3: Laske BKT tulomenetelmällä

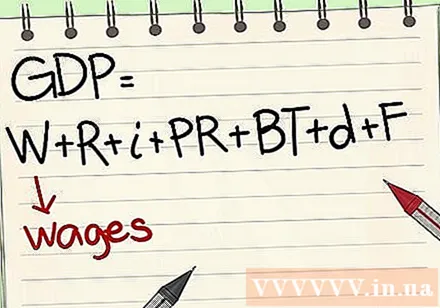

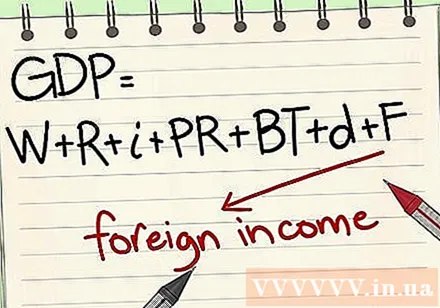

Alkaen työntekijöiden palkoista ja palkoista. Tämä on kaikkien palkkojen, palkkojen, etuuksien, eläkkeiden ja sosiaalivakuutusmaksujen summa.

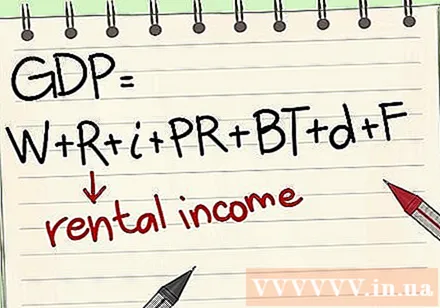

Plus vuokratulot. Vuokra on yksinkertaisesti kaikki kiinteistöomistuksesta saatavat tulot.

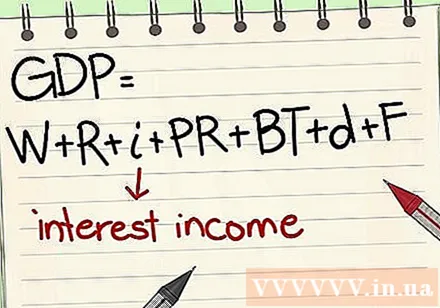

Lisää kiinnostus. Kaikki korot (rahoituksella ansaitut rahat) on lisättävä.

Lisää omistajan tulot. Omistajan tulo on yrityksen omistajan, mukaan lukien osakeyhtiö, kumppanuus tai yksityinen yritys, ansaitsema raha.

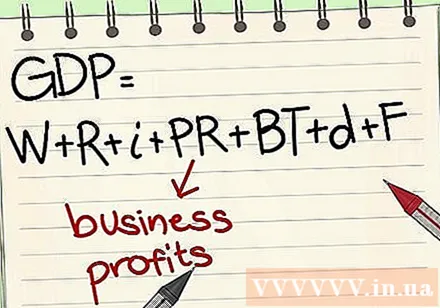

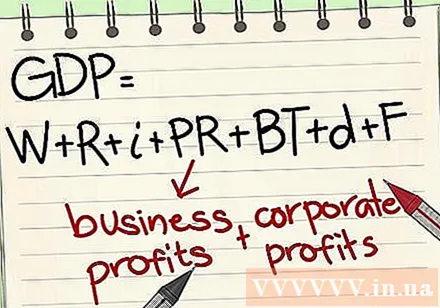

Plus yritysten voitot. Tämä on osakkeenomistajien ansaitsema tulo.

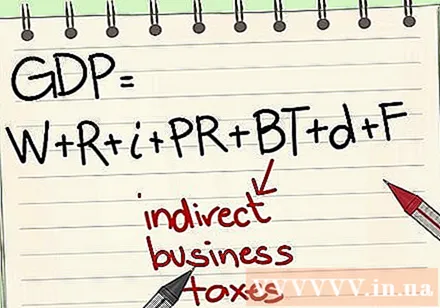

Lisää välillinen yritysvero. Nämä ovat kaikki myyntivero, yhteisövero ja lisenssimaksut.

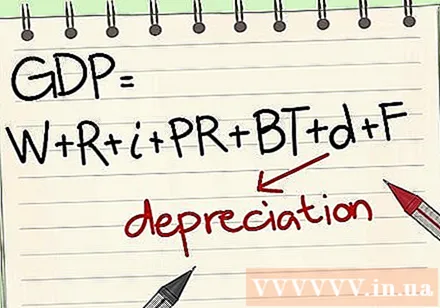

Laske ja lisää kaikki poistot. Tämä on tavaran arvon laskua.

Plus ulkomaiset nettotulot. Laskemiseksi vähennetään ulkomaisen kotimaisen tuotannon kokonaismaksu ulkomaiselle yksikölle. mainos

Menetelmä 3/3: Erota reaalinen ja nimellinen BKT

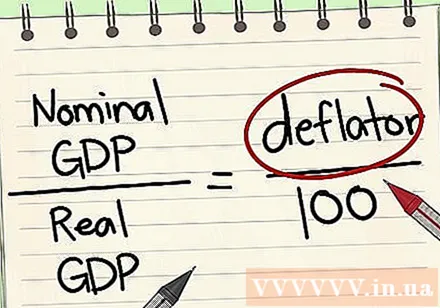

Tee ero todellisen ja nimellisen BKT: n välillä saadaksesi tarkemman kuvan maan toiminnasta. Suurin ero reaalisen ja nimellisen BKT: n välillä on se, että reaalinen BKT ottaa huomioon inflaation. Jos et ota huomioon inflaatiota, voit uskoa, että maan BKT kasvaa, kun itse asiassa niiden hinnat nousevat.

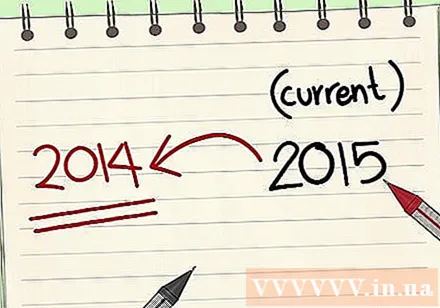

- Ajattele niitä seuraavasti. Jos maan A BKT on vuonna 2012 22 000 miljardia dongia, mutta vuonna 2013 tämä maa tulostaa ja laskee liikkeeseen 11 000 miljardia dongia, tietysti Sen bruttokansantuote on vuonna 2013 suurempi kuin vuonna 2012. Tämä kasvu ei kuitenkaan heijasta hyvin maassa A tuotettujen tavaroiden ja palvelujen tuotantoa. Reaalinen BKT eliminoi tehokkaasti inflaation nousun. pelaa tätä.

Valitse perusvuosi. Perusvuosi voi olla vuosi, viisi vuotta, 10 tai jopa 100 vuotta aikaisempi. Sinun on valittava vuosi inflaation vertailemiseksi. Koska pohjimmiltaan todellinen BKT on yksi vertailla. Ja vertailu on oikeastaan vertailu vain, jos verrataan kahta tai useampaa tekijää - vuotta ja lukua. Yksinkertaisen reaalisen BKT: n laskemiseksi valitse vuosi, joka tulee ennen tarkasteltavaa aikaa.

Määritä kuinka paljon hinta on noussut perusvuoden aikana. Tämä numero tunnetaan myös nimellä "deflaattori-indeksi". Esimerkiksi jos perusvuoden inflaatio kuluvaan vuoteen on 25%, inflaatio ilmaistaan 125: llä tai 1: llä (100%) plus 25 (25%) kerrottuna 100: lla. Kaikissa tapauksissa inflaatio, deflaattori on suurempi kuin 1.

- Esimerkiksi jos suunnittelemaasi maa on todella läpi vaiheen deflaatio, siinä tapauksessa, että valuutan ostovoima pikemminkin nousee kuin laskee, deflaattori laskee alle 1. Oletetaan, että deflaattorikurssi edellisestä kaudesta nykyiseen ajanjaksoon on 25%. Tämä tarkoittaa, että yhdellä valuutalla voi ostaa 25% enemmän kuin aiemmin. Deflaattorisi on 75 tai 1 (100%) miinus 25 (25%) kertaa 100.

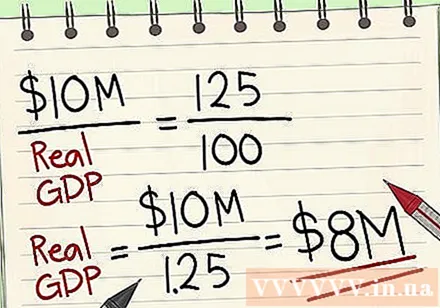

Jaa nimellinen BKT deflaattorilla. Reaalinen BKT on tämä suhde kerrottuna 100: lla. Se esitetään seuraavalla yhtälöllä: Nimellinen BKT ÷ Real BKT = Deflaattori ÷ 100.

- Joten jos nykyinen nimellinen bruttokansantuotteesi on 220 miljardia dongia ja deflaattori on 125 (perustasosta nykyiseen inflaatio on 25 prosenttia), näin voit määrittää yhtälön. :

- VND 220,000,000,000 ÷ Real BKT = 125 ÷ 100

- 220 000 000 000 VND reaalinen BKT = 1,25

- 220 000 000 000 VND = 1,25 X Real BKT

- 220 000 000 000 VND ÷ 1,25 = reaalinen BKT

- 176 000 000 000 VND = reaalinen BKT

- Joten jos nykyinen nimellinen bruttokansantuotteesi on 220 miljardia dongia ja deflaattori on 125 (perustasosta nykyiseen inflaatio on 25 prosenttia), näin voit määrittää yhtälön. :

Neuvoja

- BKT asukasta kohden mittaa yksittäisen maan tuottaman keskimääräisen kotimaisen tuotteen määrää maassa. BKT asukasta kohden voidaan verrata maiden tuottavuutta, joilla on suuret väestöerot. Asukaskohtaisen BKT: n laskemiseksi jaetaan maan väestö bruttokansantuotteella.

- Kolmas tapa laskea BKT on lisäarvomenetelmä. Tämä menetelmä laskee tavaroiden ja palvelujen kussakin tuotantovaiheessa syntyvän kokonaisarvon. Esimerkiksi kumin lisäarvon lisääminen, kun kumi muutetaan renkaaksi. Lisää seuraavaksi kaikkien autonosien lisäarvo, kun ne kootaan kokonaisiksi autoiksi. Tätä menetelmää ei käytetä laajalti, koska BKT: n todellinen markkina-arvo on mahdollista kaksinkertaistaa ja liioitella.

")