Kirjoittaja:

Joan Hall

Luomispäivä:

3 Helmikuu 2021

Päivityspäivä:

1 Heinäkuu 2024

Sisältö

- Askeleet

- Menetelmä 1/2: Oman pääoman laskeminen

- Tapa 2/2: Osakepääoma osakkeenomistajaa kohden

- Vinkkejä

Osakepääoma on pääoma, jonka yritys on velkaa osakkeenomistajilleen, koska osakkeenomistajat ovat sijoittaneet pääomansa tähän yritykseen. Toisaalta osakkeenomistajat (sijoittajina) voivat kärsiä tappioita, jos yrityksen taloudellinen tilanne on huono (tässä tapauksessa osakepääomaa ei välttämättä ole lainkaan, koska sen kokoa ei säännellä).

Askeleet

Menetelmä 1/2: Oman pääoman laskeminen

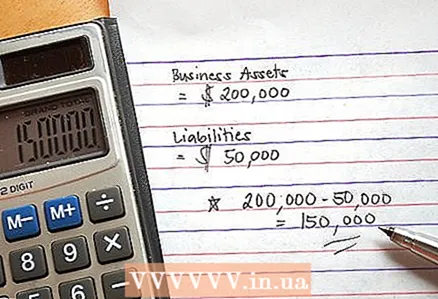

1 Laske varojen kokonaismäärä. Näitä ovat aineelliset hyödykkeet, kuten toimistokalusteet, autot, varastot ja kiinteistöt, sekä aineettomat hyödykkeet, kuten tekijänoikeudet, tavaramerkit, pitkäaikaiset sopimukset ja henkilöstö.

1 Laske varojen kokonaismäärä. Näitä ovat aineelliset hyödykkeet, kuten toimistokalusteet, autot, varastot ja kiinteistöt, sekä aineettomat hyödykkeet, kuten tekijänoikeudet, tavaramerkit, pitkäaikaiset sopimukset ja henkilöstö. - Aineellisten hyödykkeiden arvo otetaan huomioon ainoastaan niiden poistojen (arvon aleneminen ajan myötä) suhteen.

2 Laske velat kokonaisuudessaan.

2 Laske velat kokonaisuudessaan. 3 Vähennä velkojen kokonaismäärä varoista. Tuloksena on oma pääoma. Se voi olla negatiivinen, jos yrityksen velat ylittävät sen varat.

3 Vähennä velkojen kokonaismäärä varoista. Tuloksena on oma pääoma. Se voi olla negatiivinen, jos yrityksen velat ylittävät sen varat.

Tapa 2/2: Osakepääoma osakkeenomistajaa kohden

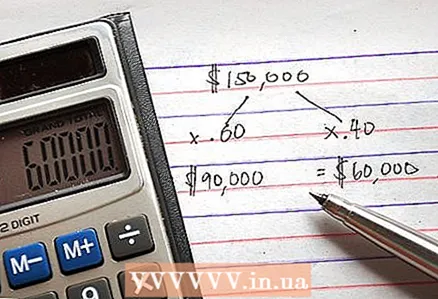

1 Jaa osakepääoman arvo yhtiön osakkeenomistajien lukumäärällä (jos heillä kaikilla on yhtä suuret osakkeet yhtiössä) tai kunkin osakkeenomistajan omalla prosenttiosuudella. Tämän seurauksena lasketaan osakepääoma osakkeenomistajaa kohden. Jos esimerkiksi kahdella osakkeenomistajalla on yhtä suuret osakkeet yrityksessä, jaa osakepääoma 2: lla osakekohtaisen osakepääoman laskemiseksi. Jos toinen osakkeenomistaja omistaa 60% yhtiöstä ja toinen 40%, kerro osakepääoma ensin 0,6: lla ja sitten 0,4: llä osakekohtaisen osakepääoman laskemiseksi.

1 Jaa osakepääoman arvo yhtiön osakkeenomistajien lukumäärällä (jos heillä kaikilla on yhtä suuret osakkeet yhtiössä) tai kunkin osakkeenomistajan omalla prosenttiosuudella. Tämän seurauksena lasketaan osakepääoma osakkeenomistajaa kohden. Jos esimerkiksi kahdella osakkeenomistajalla on yhtä suuret osakkeet yrityksessä, jaa osakepääoma 2: lla osakekohtaisen osakepääoman laskemiseksi. Jos toinen osakkeenomistaja omistaa 60% yhtiöstä ja toinen 40%, kerro osakepääoma ensin 0,6: lla ja sitten 0,4: llä osakekohtaisen osakepääoman laskemiseksi.

Vinkkejä

- Osakepääoma on tärkeä analysoitaessa yrityksen arvoa. Jos osakkeenomistajia on useita (useampi kuin yksi), osakepääoma jaetaan heidän keskenään suhteessa heidän osakkeisiinsa yhtiössä.

- Erityiset mekanismit osakepääoman jakamiseksi osakkeenomistajille vaihtelevat yhtiöittäin.

- Osakepääoma ei ole yrityksen myyntihinta (vaikka myyntihinta voidaan rinnastaa osakepääomaan). Myyntihinnat ottavat huomioon muut muuttujat, kuten liikearvon tai brändin suosion.