Kirjoittaja:

John Stephens

Luomispäivä:

27 Tammikuu 2021

Päivityspäivä:

4 Heinäkuu 2024

Sisältö

On monia tosielämän tilanteita, jotka vaativat meitä tietämään, kuinka korko lasketaan. Täältä opit laskemaan yksinkertaisen ja yhdistetyn koron.

Askeleet

Menetelmä 1/2: Laske yksinkertainen korko

Määritä pääoman määrä (P). Ensin on tiedettävä mikä on alkupääoma, kutsumme sitä P.

- Jos esimerkiksi lainat lainanottajalle 2 000 000 VND, alkupääoma on 2 000 000 VND.

Määritä korko (r). Ennen kuin lasket pääoman kasvavan tulevaisuudessa, sinun on tiedettävä, kuinka nopeasti rahat kasvavat. Tämä on korko, jota merkitään r: llä.- Oletetaan, että luotot luotonottajalle, joka lupaa maksaa takaisin sinulle 2 miljoonaa VND 1,5 prosentilla summasta kesäkuun loppuun mennessä. Yksinkertainen korko on 1,5%. Mutta ennen laskemista sinun on muunnettava 1,5% desimaaliksi. Jakamalla prosenttiosuus 100: lla saat desimaaliarvon, eli 1,5% ÷ 100 = 0,015. R-arvo on nyt 0,015.

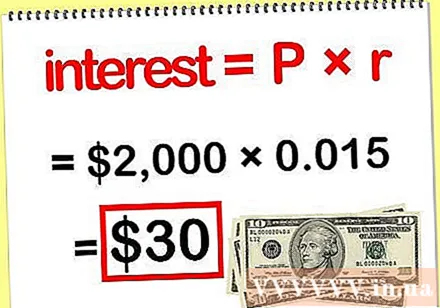

Yksinkertainen korkolaskenta. Voit laskea yksinkertaisen koron yksinkertaisesti kertomalla alkupääoman korolla, korko = P x r.- Jos pesät yllä määritetyt arvot (P = 2 000 000 ja r = 0,015), tulos on 2 000 000 x 0,015 = 30 000. Joten saamasi summa on 2 000 000 + 30 000 dong-korkoa.

Menetelmä 2/2: Laske yhdistetty korko

Määritä pääoman määrä (P). Ensin sinun on tiedettävä alkupääomasi summa, kutsumme sitä P. Voit laskea ansaitun koron alustavan määrän kertomalla alkupääoman korolla, kuten kohdassa "Yksinkertaisen koron laskeminen" kuvataan. Tässä laskelmassa ei kuitenkaan oteta huomioon tapausta, että myös alkupääoma kasvaa ajan myötä korkojen kasvaessa. Laskea pääoman korkoriski seuraavasti:- Esimerkiksi, jos avaat säästötilin talletuksella 2 miljoonaa VND, alkuperäinen pääoma on 2 miljoonaa.

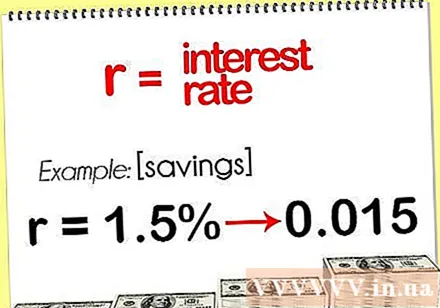

Määritä korko (r). Ennen kuin lasket, kuinka paljon kiinnostusta tulevaisuudessa on, sinun on tiedettävä, kuinka nopeasti päämies kasvaa. Tämä on korko r. Huomaa, että r-arvon on oltava desimaali, ei prosenttiosuus.

- Olettaen, että säästötili avaat 1,5 prosentin korolla, tämä on korko, jolla pääoma kasvaa. Ennen koron laskemista sinun on muunnettava 1,5% desimaaliksi. Jakamalla tämä prosenttiosuus 100: lla saat desimaaliarvon, eli 1,5% ÷ 100 = 0,015. R-arvo on nyt 0,015.

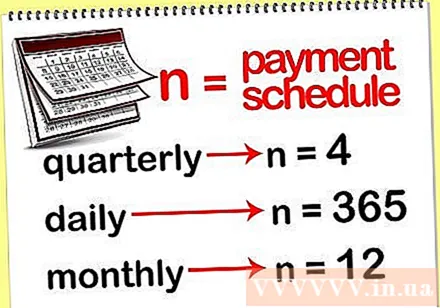

Määritä maksuehto (n). Sinun on tiedettävä, kuinka kauan korko maksetaan erän jälkeen, koska se kertyy alkuperäiselle pääomallesi ja vaikuttaa seuraavan kauden korkoihin. Maturiteettia merkitään muuttujalla n.

- Esimerkiksi, jos säästötilisi on rahastopohjainen, alkuperäiseen pääomaanne lisätään korot neljä kertaa vuodessa (kolmen kuukauden välein). Jos korko kertyy neljännesvuosittain, n = 4.

- Mutta jos korko kertyy päivittäin, n = 365 tai kuukausittain, n = 12.

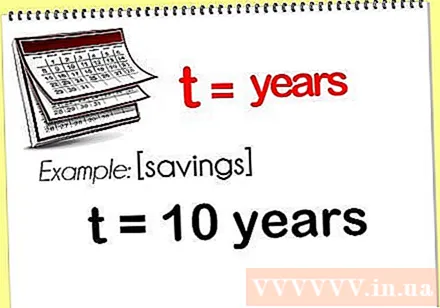

Päätä kuinka monta vuotta haluat laskea korkoa. Laskettavien vuosien lukumäärä on merkitty muuttujalla t.

- Oletetaan, että haluat tietää 10 vuoden kuluttua kiinnostuksen, sitten muuttuja t on 10.

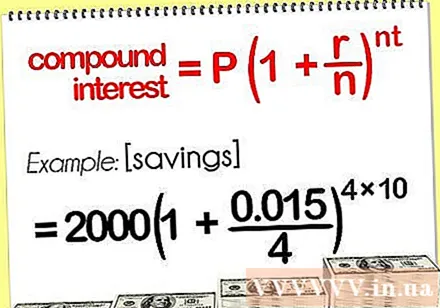

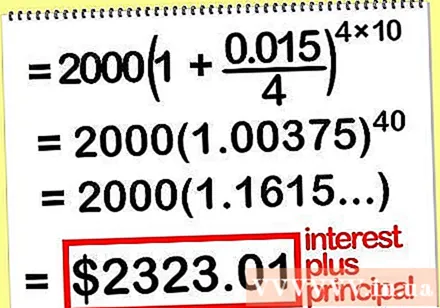

Liitä arvot yhdistetyn koron kaavaan. Yhdistekorkojen laskentakaava on seuraava: P (1 + r / n). Tämä kaava määrittää tilisi rahamäärän (korko plus alkupääoma).

- Jos esimerkiksi korvataan yllä määritellyt arvot (P = 2 000 000; r = 0,015; n = 4; t = 10) yhdistetyn koron kaavaksi, saat 2000000 (1 + 0,015 / 4).

Laske tilin kokonaissumma. Ongelman aikana sinun on kiinnitettävä huomiota laskelmien suorittamisjärjestykseen. Lasketaan ensin sulkeissa, sitten lasketaan eksponentti ja lopuksi kerrotaan alkuperäisellä pääomalla.

- Laskennalla 2000000 (1 + 0,015 / 4) saat 23321010 VND. Nyt tiedät, jos sijoitat tilillesi 2 miljoonaa VND: tä 1,5 prosentin korolla, kunkin rahaston maksuehdolla, tililläsi on yhteensä (korko ja pääoma) 233210 VND. kymmenen vuotta.

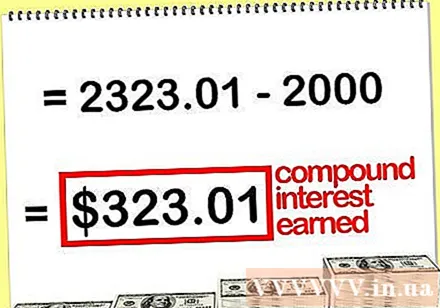

Laske vain ansaittu korko. Jos haluat tietää, kuinka paljon kiinnostusta on 2 323 010 VND: ssä, toimi seuraavasti. Vähennä alkupääoma lasketusta summasta, joka on laskettu kohdassa "Laske tilin kokonaissumma".

- Esimerkiksi 2.323.010 miinus alkupääoma 2.000.000 = 323.010 dong. Tämä tarkoittaa, että jos sijoitat tilillesi 2 miljoonaa dongia 1,5 prosentin korolla, kunkin rahaston maksuehdolla, sinulla on korkosumma 32 010 dongia kymmenen vuoden kuluttua.