Kirjoittaja:

Janice Evans

Luomispäivä:

25 Heinäkuu 2021

Päivityspäivä:

1 Heinäkuu 2024

Sisältö

Pankkiasiakkaat ovat aina kiinnostuneita siitä, kuinka paljon he saavat korkoa pankkitalletuksesta. Kyllä, voit yksinkertaisesti kertoa talletuksen summan korolla, mutta olisi paljon tarkempaa käyttää kaavaa, joka ottaa huomioon sen, että korko voi olla monimutkainen. Jälleen, älä heitä ylimääräisiä lahjoituksia - ja erityisesti säännöllisiä lisämaksuja - huomioon. Tässä artikkelissa kerrotaan, kuinka voit käyttää tavanomaista talletuskoron laskentakaavaa kuukausittain aktivoidun koron laskemiseen ja kuinka voit käyttää kertyneen säästökaavan avulla laskemaan talletuksista ansaitsemasi koron määrä säännöllisin väliajoin.

Askeleet

Menetelmä 1: 1: Talletuskoron laskeminen

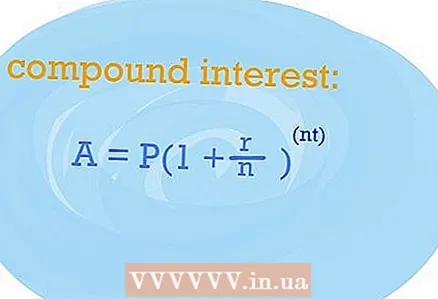

- 1 Jos haluat laskea, kuinka paljon saat korkoa talletuksesta, käytä yhdistelmäkoron laskentakaavaa. Sen avulla voit selvittää, kuinka paljon korkoa saat vuodessa, jos sinulla on vain yksi talletus. Yhdistelmäkorkokaava on hyvä, koska se antaa tarkempia tuloksia, kun talletus avataan korkolla.

- Katsotaanpa vakiokaavassa käytettyjä muuttujia. Muuten, saat sopimuksen talletuksen avaamisesta, tarvitset sitä. Kaava koostuu siis seuraavista muuttujista: käsiraha (P), korko (r), vuosien lukumäärä (t), kertynyt korko (n). Talletuskorko (A) on ratkaisu yhtälöön, ja arvon (n) tulisi olla 365, päivittäinen koron aktivointi, 12 kuukausittain ja 4 neljännesvuosittain.

- Käytä sitten vakiokaavaa korvaamalla tietosi tiettyjen muuttujien sijasta. Tarkkaan ottaen kaavalla on seuraava muoto: A = P (1 + r / n) ^ (nt).

- Sinun on tunnistettava kunkin muuttujan arvot oikein. Käytä sopimusta talletuksen avaamiseen pankissa, ota yhteyttä sen edustajaan. Sinun on selvitettävä seuraavat arvot: käsiraha (P), korko (r), vuosien lukumäärä (t), kertynyt korko (n). Talletuskorko (A) on ratkaisu yhtälöön, ja arvon (n) tulisi olla 365, päivittäinen koron aktivointi, 12 kuukausittain ja 4 neljännesvuosittain.

- Katsotaanpa vakiokaavassa käytettyjä muuttujia. Muuten, saat sopimuksen talletuksen avaamisesta, tarvitset sitä. Kaava koostuu siis seuraavista muuttujista: käsiraha (P), korko (r), vuosien lukumäärä (t), kertynyt korko (n). Talletuskorko (A) on ratkaisu yhtälöön, ja arvon (n) tulisi olla 365, päivittäinen koron aktivointi, 12 kuukausittain ja 4 neljännesvuosittain.

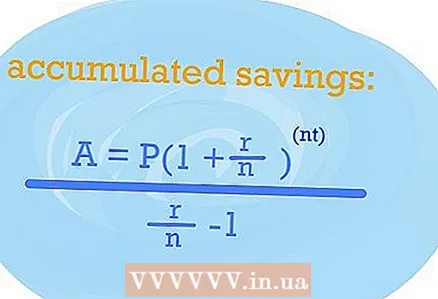

2 Käytä kertyneiden säästöjen kaavaa määrittääksesi NIR. EPS, se on myös efektiivinen korko, näyttää, kuinka paljon korkoa saat, kun talletus täytetään säännöllisesti ja se aktivoidaan tavalla tai toisella.

2 Käytä kertyneiden säästöjen kaavaa määrittääksesi NIR. EPS, se on myös efektiivinen korko, näyttää, kuinka paljon korkoa saat, kun talletus täytetään säännöllisesti ja se aktivoidaan tavalla tai toisella. - Joten jos täytät talletuksesi säännöllisesti, sinun on käytettävä seuraavaa kaavaa: A = P (1 + r / n) nt / (r / n) -1. Muuttujat pysyvät samoina, joten kytke haluamasi arvot vastaaviin yhtälön osiin. Tuloksena on EPS.

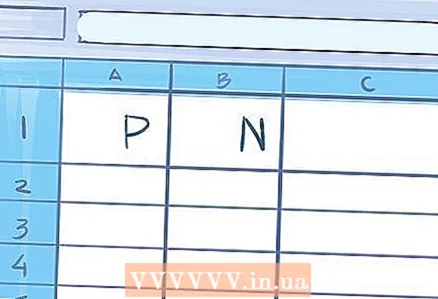

- 3 Laske laskentataulukon avulla, jos talletusaika on yli vuosi. Ehkä siellä on vielä helpompaa.

- Kirjoita soluun A1 korko ja isojen kirjainten arvo (365/12/4 jne.) - soluun B1.

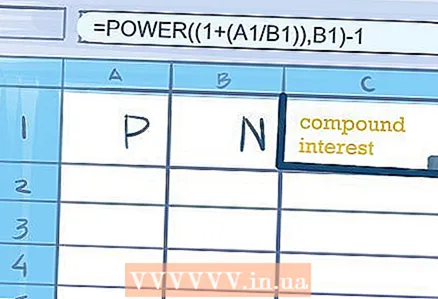

- Syötä soluun C1 tai mihin tahansa viereiseen soluun seuraava kaava, jolla lasketaan korko "= POWER ((1+ (A1 / B1)), B1) -1." Lainausmerkkejä ei tarvita. Solussa, johon annoit kaavan, näytetään summa, jonka sait vuoden talletuksen korolla.

- Kirjoita soluun A1 korko ja isojen kirjainten arvo (365/12/4 jne.) - soluun B1.

Vinkkejä

- Käytä ilmaisia online -laskimia selvittääksesi, kuinka paljon korkoa saat talletuksesta tietyin ehdoin. Banki.ru -sivustolla on jotain vastaavaa.